|

Apple pay 或将赶超PayPal,苹果潜力被错估?

专栏:科技资讯

发布日期:2019-07-11

阅读量:3888

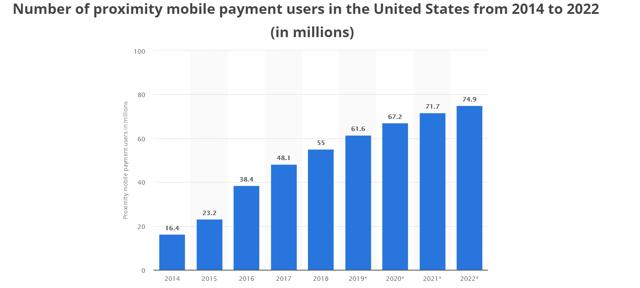

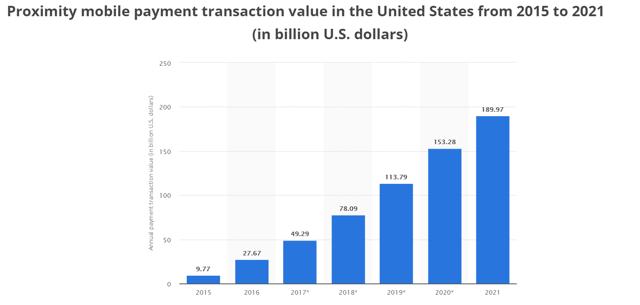

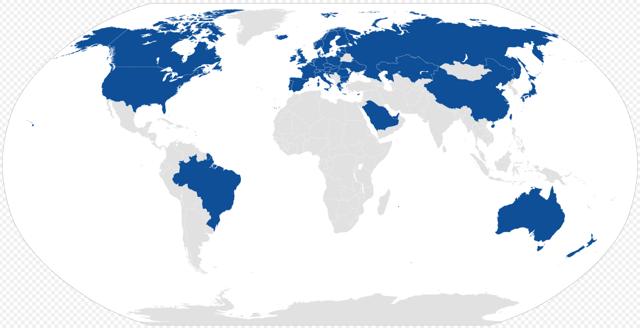

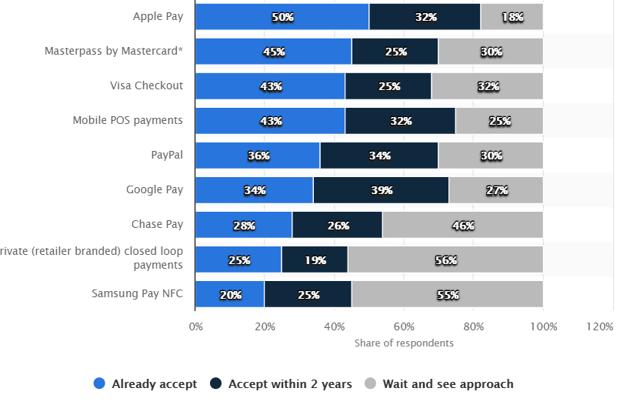

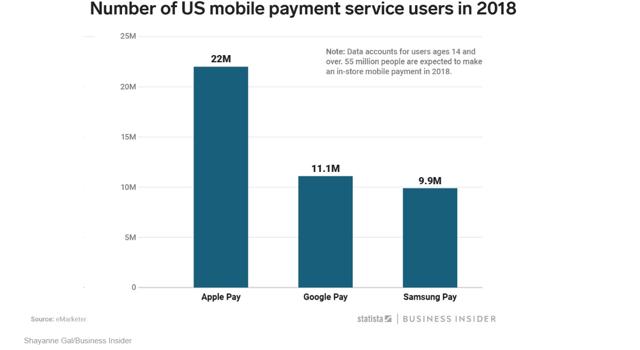

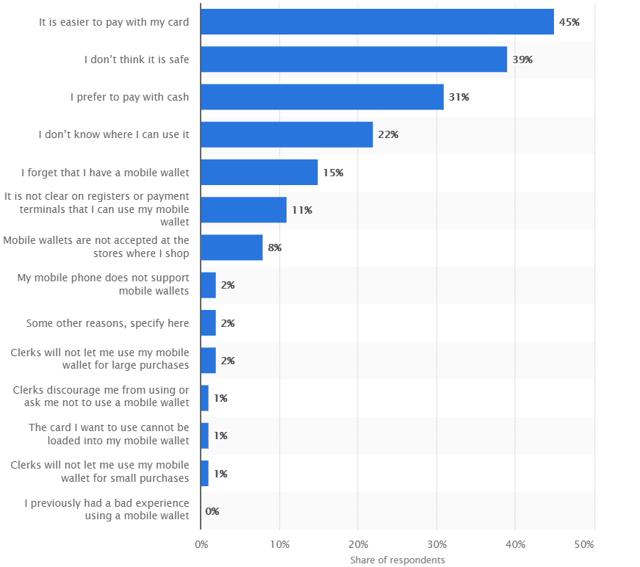

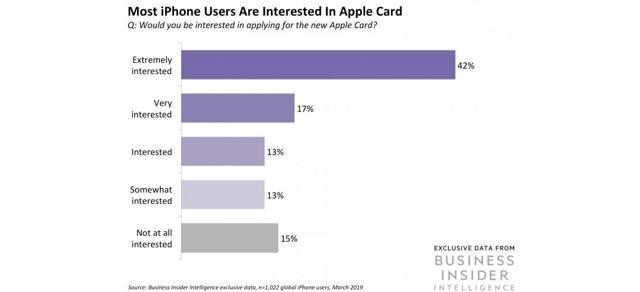

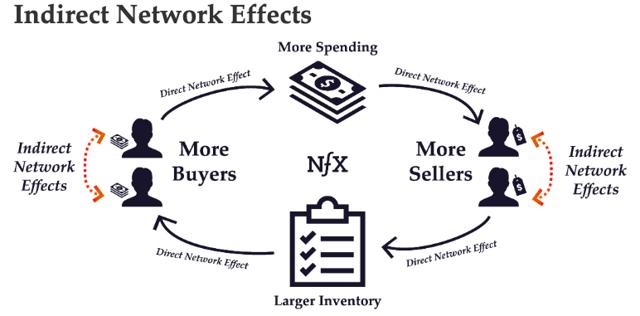

最近,Facebook推出了一个名为Libra的加密货币。值得注意的是,苹果并不属于这个联盟。 通过Apple Pay,苹果提供了自己的移动支付解决方案。用户和卖方的接受度已经很高了。 为了评估Apple Pay给投资者带来的成功程度,我将借助统计数据分析。 考虑到巨大的增长潜力和高利润率,苹果的估值被严重低估。  最近,Facebook 创建一种名为Libra的加密货币,该货币将于明年上半年推出,它将允许消费者轻松、免费地向世界各地汇款。天秤座不是由Facebook运营,而是由一个非盈利组织(独立的"天秤座协会")运营,并有相对稳定的政府资金支持。Facebook只是天秤座的一部分。创始成员按行业划分:  首先,值得注意的是,苹果(NASDAQ:AAPL)并不属于这个财团。这是不常见的。苹果经常走自己的路,试图提供自己的解决方案。一个例子是取消了CD驱动器和iPhone自己的耳机插孔。当然,这与苹果看到了新的收入来源(air pods)或其他优势(更好、更薄的设计)有关。 但有时,苹果也会加入其他财团或公司。例如,在2018年,苹果加入了一个联盟,以开发更好的行业标准视频压缩。另一个例子是苹果公司于2017年加入无线电源联盟,该联盟致力于无线充电标准的开放开发。这部分是由于纯粹的必要性。虽然在苹果AirPower发布之前,只是一个临时的解决方案,但苹果不得不承认AirPower无法达到公司的高标准,因此被取消了。因此,苹果现在必须继续与Qi合作。 但谈到移动支付,苹果现在有充分的理由推出自己的Apple Pay服务。 技术 通过Apple Pay,苹果提供了店内移动近距离支付,通过近场通信(NFC)实现。在传输过程中,既不传输信用卡号码,也不传输任何其他敏感数据。取而代之的是,为每一张已存卡存储一个主账号(PAN)和一个带标记的设备账号(DAN - Apple对支付令牌的术语)。特别是,卖家从未收到客户的实际信用卡信息,只收到了设备账号和银行的确认信息,确认该账号与有效的信用卡有关联。 Apple Pay支持美国运通(NYSE:AXP)、万事达卡(NYSE:MA)和Visa (NYSE:V)三大支付网络的信用卡和借记卡。 投资者能从中获益吗? 为了评估Apple Pay在多大程度上给投资者带来了成功,我将分析以下其因素。其一是已经确定的事实,它们是独立存在的。其二是那些具有间接意义的环境。 困难因素1:苹果经营的市场 与Apple Pay不同的是,苹果在一个增长强劲的市场中运营。研究估计,到2020年,美国近场通信或其他非接触技术的用户将达到6,720万,高于2018年的5,500万。  业内专家预计,移动近距离支付将成为未来最成功的移动支付方式之一。流行的应用领域是支付运输和过境,以及零售商品和服务。2021年,近场通信或其他非接触技术预计将创造近1900亿美元的交易价值:  (资料来源:2021年美国近距离移动支付交易额) 这种增长是由不断增长的需求推动的。在2017年12月的一项调查中,22%的受访者表示,他们计划增加基于应用程序的信用卡支付频率。只有5%的受访者表示,他们计划减少这种频率。 困难因素2:Apple Pay在这个市场上的用户地位 根据最近的估计,苹果支付的全球年底用户基数达到3.83亿。 因此,用户数量几乎增加了两倍。当然,与此同时,Apple Pay已经在越来越多的国家推出:  此外,据估计,全球43%的iPhone用户启用了Apple Pay。这一比例高于2018年的36%和2017年的20%。这意味着现在几乎每一位iPhone用户都用iPhone进行移动支付。这已经是一个很大的数字,但也表明苹果在这里仍然有增长潜力。 困难因素3:Apple Pay在这个市场的销售地位 如果Apple Pay在销售方面几乎不被接受,iPhone用户的接受将毫无价值。但事实似乎并非如此。截至2018年12月,50%的北美零售商已经开始接受Apple Pay支付,32%的零售商计划在未来两年内接受这种支付方式。这意味着Apple Pay已经是北美零售商接受或计划接受的最常见的数字支付方式。它甚至比Visa、万事达(Mastercard)或PayPal更受欢迎。  (资料来源:Retail: accepted digital payment methods 2018) Apple Pay的用户数量也超过了谷歌Pay和三星Pay (OTC:SSNLF)。这也突显出苹果能够取得的主导地位:  软因素1:高利润率 在苹果2019财年的第一季度,该公司的总毛利率为38%。不过,服务部门毛利润率为62.8%。去年第四季度,服务业毛利率为58.3%。因此,苹果在这项服务上的利润要比在硬件销售上高得多。 软因素2:安全性 对于许多用户来说,安全性是一个大问题。2017年的一项统计数据显示,截至2017年11月,美国消费者对数字钱包的使用存在障碍。在调查期间,39%的非移动钱包用户出于安全考虑,不愿使用数字钱包:  这是由于人们将移动支付与加密货币混淆的误解。事实上,可以预期,与加密货币相关的犯罪活动很可能会继续发展和加速。2018年,有超过9.5亿美元被盗,是2017年的3.6倍。但苹果可以用它的Apple Card解决这种毫无道理的担忧。苹果在那里实施了许多安全机制。苹果卡的设计是为了确保用户是唯一可以使用它的人。Apple Pay的所有先进安全技术——人脸识别、触摸识别、独特的交易代码——都内置在该卡中。物理卡上没有数字。不是在正面。不是在后面。因此,当你看不见信用卡号码时,你很难去偷它。 苹果不太可能用它来解决许多质疑者的问题。iPhone用户对Apple pay的早期需求很大。据"Business Insider"报道,只有15%的iPhone用户表示他们根本不感兴趣:  苹果可以在这里利用经济网络效应。使用Apple Pay的用户越多,卖家接受Apple Pay的动机就越大。越多的卖家接受Apple Pay,用户就越有动力自己使用Apple Pay,因为他们可以在任何地方付款。  (资料来源:间接网络效应) 投资者展望 Apple Pay通过将iPhone应用扩展到另一项日常活动——支付,显著地将硬件和软件连接起来。就苹果在智能手机销售的问题而言,我当然看到了风险。但苹果将有能力解决这个问题。现在,在新iPhone上市之前,手机的续航周期要长一些。但这也意味着苹果有更长的时间将硬件客户绑定到软件服务上。这使得消费者以后更有可能购买一部新的iPhone。这也是苹果积极投资服务业务并推出Apple Pay的原因。该服务部门目前占苹果总收入的20%:  (来源:Statista) 苹果的预期市盈率约为17倍。考虑到苹果极具增长潜力(甚至不到一半的苹果用户使用Apple Pay)、高利润率(62.8%)、对Apple Pay的广泛接受以及预期的交易价值,苹果的估值被严重低估。因此,苹果仍然是一个值得购买的产品。 说点什么

发表

最新评论

|

点击开启品牌新篇章

爱用建站是智能网站SAAS平台。通过集成前沿云计算技术和丰富优质电商应用,爱用建站为用户一站式提供运营简单、功能强大、自带流量、灵活拓展的全网智能网站。任何人无需技术都可以轻松拥有。

网站支持

增值电信业务经营许可证编号:B2-20150988