|

给孩子买终身型重疾是个大坑?看了才明白!

专栏:科技资讯

发布日期:2019-01-02

阅读量:6528

有人说给孩子买终身型重疾,结果亏了几十万。分析的逻辑没问题,但出发点就错了,后续展开的内容就是胡说八道。文章中将一年期的重疾险,与缴费20年管终身的重疾险加以对比,把后者多出来的保费,假设放到货币基金中,以4%的年华利率来计算,看似20年能节约加赚取收益共20来万。但过了20年,不知道没买终身重疾险的那位是否真能拿出这“赚取”的20万。如果拿不出那是因为在存钱方式没错,花销错了,如果能拿出是因为理财观念很好,控制力量牛逼,但是好像身边十年前、五年前没买房的人,也没能拿出节约房贷的几十万……  我国银保监会就多次强调保险姓“保”,重点是用一小笔钱撬动一个大的保额,来防范风险,用杠杆作用把不确定的未来,确定下来。而不能简单看收益率。如果以收益率的观念来看待保险,恐怕绝大部分人什么保险都不会买。所以涉及到他人和公共安全的交强险,才会不管每个人的观念有何差异,强制控制风险。  对于操心的麻麻们来说,可以根据你家的收入,给孩子买一个中档保额的终身型重疾险,这样预算压力不大,而万一孩子中间患病,假如是多种轻症中的一种,既可以获得理赔,还有一份重疾保障依然有效。而随着收入增多或孩子年龄越大,保额不够的情况下,可以再适当通过购买一年消费型重疾险,或定期二三十年的重疾险来补充。

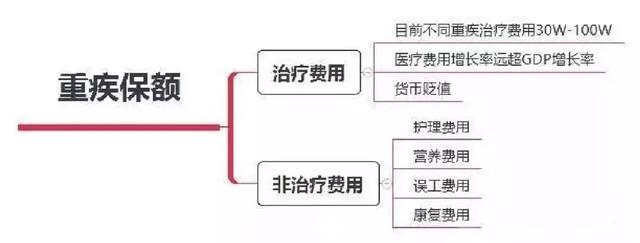

一、治疗费用 【人民币贬值】:上世纪90年代:100元=330斤大米;现在:100元=24斤东北大米;在父母买保险那个年代,“万元户”可是非常少的。 回头望去:试想,88年出生的我,父母给我买了10万元保额的重疾险,在当年已经算是一笔不小的数字了,可到了今天,如果真的得了重疾,10万元是绝对不够的! 【治疗费用的增长】:在2015年4月9日,中国青年报就曾发表文章:从1991年到2013年,我国人均医疗费用的年均增长率为17.49%,预计 2015年我国人均医疗费用的年度增长率为14.33~18.24%,明显高于2013年我国人GDP8.97%的粗增长率。如果现有的政策环境不变,预计到2020年,我国医疗费用将依然保持12.08~18.16%的年均增速,其增速将明显高于社会经济发展速度。 【重疾治疗费用】:根据重疾种类的不同,治疗费用大概在30万-100万元。 二、非治疗费用 一旦患重疾,需要较长时间康复,因患病无法工作也会造成收入损失。涉及到护理费、营养费、误工费、康复费等。为了不因患病影响生活质量,建议重疾险保额至少需要治疗费用30 ~ 50万元+年收入*5倍。 【1】如果目前单身,有父母阶段; 重疾保额=治疗费用+收入损失(父母百年前的赡养费用); 保费支出比例可以是年收入的15%~20%。 【2】如果目前已婚,有小孩,有父母,有房贷阶段; 重疾保额=治疗费用+收入损失(子女经济独立前扶养费用+父母百年前的赡养费用+房贷余额); 保费支出比例重点根据保额需求调整,买不起高保额终身重疾险,可以考虑定期重疾险,在高保额和高保障期限之间,高保额是优先的。 上一页:股民:把钱还给我,不玩了

说点什么

发表

最新评论

|

点击开启品牌新篇章

爱用建站是智能网站SAAS平台。通过集成前沿云计算技术和丰富优质电商应用,爱用建站为用户一站式提供运营简单、功能强大、自带流量、灵活拓展的全网智能网站。任何人无需技术都可以轻松拥有。

网站支持

增值电信业务经营许可证编号:B2-20150988